Konsekwencje podatkowe dla beneficjentów Fundacji

Mając zaszczyt niesienia pomocy ponad 350 rodzinom, które podpisały z Fundacją Wcześniak umowę o prowadzenie subkonta na rzecz przedwcześnie urodzonego dziecka, podjęliśmy wątpliwość w zakresie konsekwencji podatkowych oraz obowiązków dokumentacyjnych ciążących na rodzicach oraz Fundacji jako stronach takiej umowy. Korzystając z prawa przewidzianego w Ordynacji podatkowej, zarówno Fundacja, jak i zaprzyjaźniona rodzina, która dopiero zamierzała podpisać umowę o udostępnienie subkonta, zwróciła się do Dyrektorów Izb Skarbowych odpowiednio w Warszawie – Fundacja oraz w Katowicach – rodzice o wydanie interpretacji indywidualnych przepisów prawa podatkowego dotyczących podatków od spadków i darowizn w zakresie skutków podatkowych pomocy otrzymanej od Fundacji.

Zastrzegając, iż niniejszy tekst nie stanowi porady prawnej, pragniemy przybliżyć Państwu stanowisko Ministra Finansów w analizowanym aspekcie.

Ze strony rodziców wnioskodawcą była matka wcześniaka, planująca zawarcie umowy o udostępnienie subkonta, w ramach której Fundacja zobowiązuje się między innymi do udostępniania subkonta prowadzonego w banku w celu gromadzenia i wypłaty środków finansowych na leczenie i rehabilitację dzieci, którego przedstawicielem prawnym są rodzice. Na subkoncie gromadzone są środki przekazywane na rzecz dzieci przez darczyńców, którzy zgodnie z obowiązującymi przepisami przekazują do 1% podatku dochodowego obliczonego w ramach rozliczenia rocznego oraz darowizny. Wypłata środków z subkonta następuje po przedstawieniu wniosku o refundację wraz z fakturami lub rachunkami dokumentującymi poniesione koszty leczenia i rehabilitacji dzieci związane z wcześniactwem i jego powikłaniami.

Wątpliwości natury podatkowej dotyczyły zagadnienia, czy pomoc otrzymana od Fundacji podlega opodatkowaniu podatkiem od spadków i darowizn, czy też można ją zakwalifikować jako przychód z tak zwanych innych źródeł (art. 20 ust 1 Ustawy z dnia 26 lipca 1991 r. o podatku dochodowym od osób fizycznych [Dz. U z 2018 r. poz. 200 z późn. zm.], dalej: „Ustawa”) wolny od podatku na podstawie art. 21 ust. 1 pkt 79 ustawy.

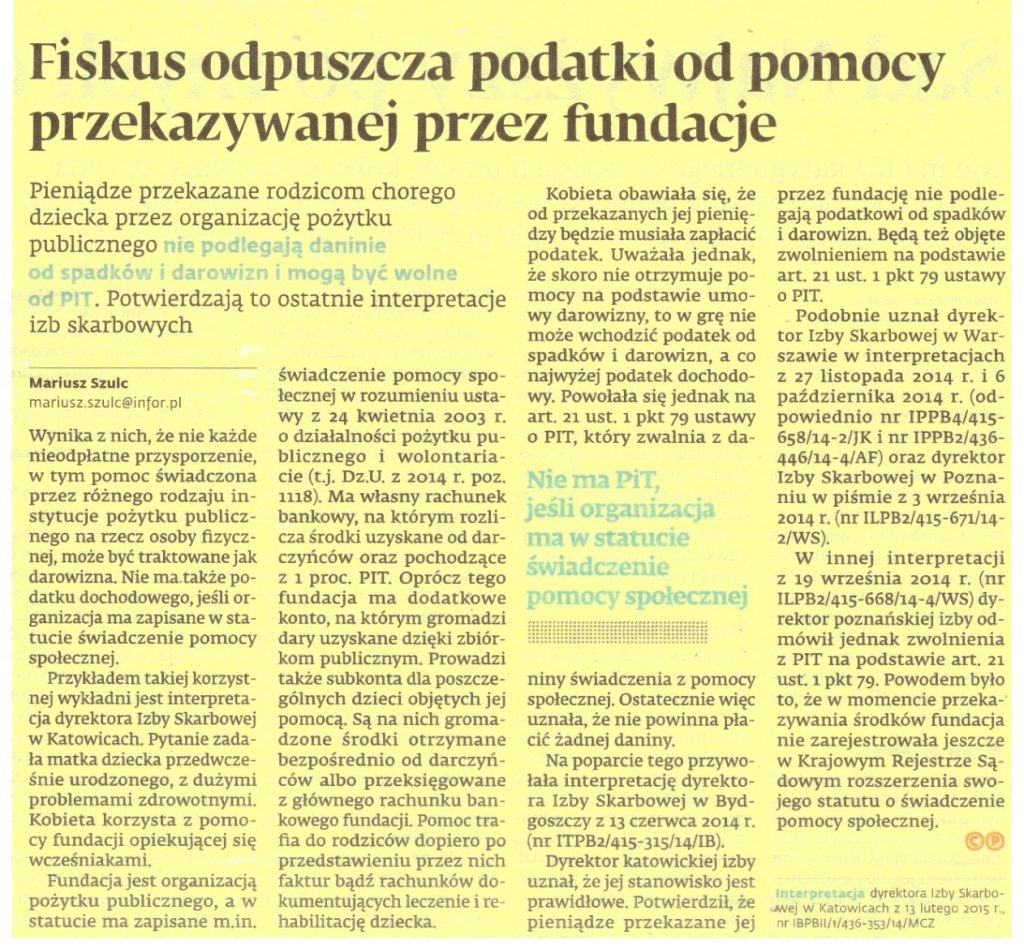

Minister Finansów w Interpretacji Indywidualnej z dnia 13 lutego 2015 r. nr IBPB II/1/436-353/14/MCZ podzielił stanowisko wnioskodawczyni, iż pomoc finansowa i rzeczowa świadczona przez Fundację nie jest przekazywana na podstawie umowy darowizny w rozumieniu art. 888 Kodeksu cywilnego, ale podlega przepisom ustawy o podatku dochodowym od osób fizycznych i stanowi dla rodziców przychód z „innych źródeł”. Celem świadczenia Fundacji jest udzielenie pomocy socjalnej polegającej na wsparciu w zakresie pozyskiwania i gromadzenia środków na leczenie i rehabilitację dzieci od dobroczyńców Fundacji. Pomoc ta przejawia się w udostępnieniu rodzicom subkonta, a także prowadzeniu działań zmierzających do pozyskiwania przez Fundację darczyńców. W myśl art. 21 ust 1 pkt 79 ustawy wolne od podatku są świadczenia z pomocy społecznej, w tym działalność prowadzona przez Fundację Wcześniak, która będąc organizacją pożytku publicznego, posiada zapisaną w swoim statucie (par. 8 pkt 2 statutu) pomoc społeczną w rozumieniu Ustawy o działalności pożytku publicznego i o wolontariacie z dnia 24 kwietnia 2003 r. Podsumowując zatem, świadczenia uzyskiwane przez rodziców posiadających podpisaną z Fundacją umowę o udostępnienie subkonta zwolnione są z podatku dochodowego od osób fizycznych oraz nie podlegają opodatkowaniu od spadków i darowizn.

Należy podkreślić, iż opisana powyżej interpretacja indywidualna zgodnie z obowiązującą Ordynacją podatkową dotyczy stanu prawnego w dniu wydania interpretacji (13 lutego 2015 r.) oraz posiada zastosowanie wyłącznie do konkretnego rodzica, który wystąpił z wnioskiem o jej wydanie. Wszyscy z Państwa, którzy będą zainteresowani złożeniem analogicznego wniosku w swojej sprawie, prosimy o kontakt korespondencyjny z panią Urszulą Zimoląg z Sekretariatu Działu Zarządzania Subkontami Fundacji Wcześniak pod adresem urszula.zimolag@wczesniak.pl

Opisana powyżej interpretacja została omówiona w Dzienniku Gazecie Prawnej z dnia 26 lutego 2015 r. Skan artykułu zamieszczamy poniżej.

W analogicznej kwestii o wydanie interpretacji indywidualnej zwróciła się też Fundacja, zadając we wniosku pytania o to, czy jest ona płatnikiem podatku dochodowego od osób fizycznych tudzież podatku od spadków i darowizn. W Interpretacji Indywidualnej z dnia 27 listopada 2014 r. nr IPPB4/415-658/14-2/JK oraz Interpretacji Indywidualnej z dnia 6 października 2014 r. nr IPPB2/436-490/14-2/AF Minister Finansów podzielił stanowisko Fundacji, iż nie jest ona płatnikiem podatku od spadków i darowizn z tytułu dokonywanych świadczeń na rzecz rodziców, posiadających z Fundacją podpisaną umowę o udostępnienie subkonta, ani też płatnikiem podatku dochodowego od osób fizycznych z tego tytułu.

Post scriptum 5 czerwca 2015 r.

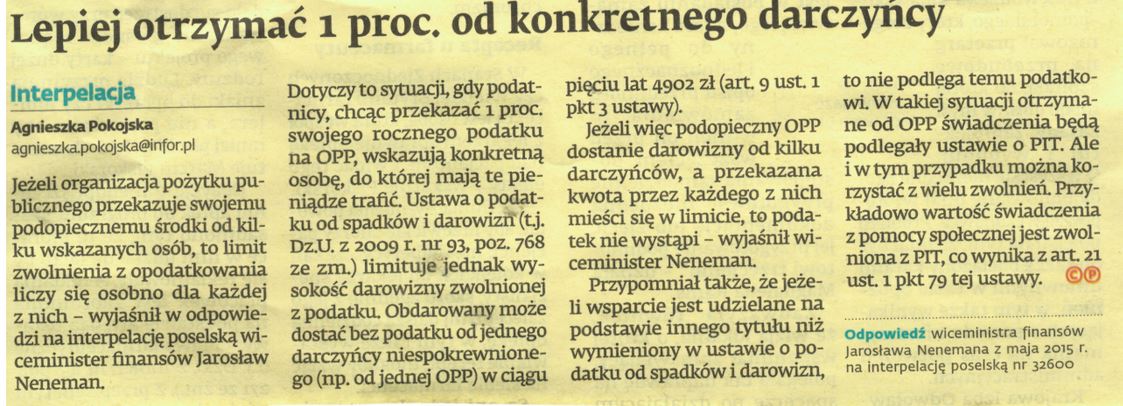

W nawiązaniu do omówienia konsekwencji podatkowych, opisanych w tekście zamieszczonym w lutym br., warto odnotować fakt interpelacji poselskiej nr 32600 w przedmiotowej kwestii i odpowiedzi udzielonej przez wiceministra finansów Jarosława Nenemana z maja 2015 r. Poniżej zamieszczamy podsumowanie zagadnienia opublikowane w Dzienniku Gazecie Prawnej z dnia 3 czerwca 2015 r. oraz link, pod którym mogą zapoznać się Państwo z treścią odpowiedzi na interpelację.

Post scriptum 4 września 2015 r.

W Rzeczpospolitej ukazał się artykuł „Pomoc z 1 proc. bez podatku” omawiający interpretację indywidualną otrzymaną przez Fundację i jedną z rodzin w związku z konsekwencjami podatkowymi prowadzenia subkonta, który za zgodą redakcji załączamy do Państwa wiadomości.

Post scriptum 1 lutego 2017 r.

Pieniądze przekazywane chorym na leczenie zostały uznane za pomoc społeczną i zwolnione są z podatku. Poniżej prezentujemy całą treść artykułu.

Post scriptum 26 lipca 2018

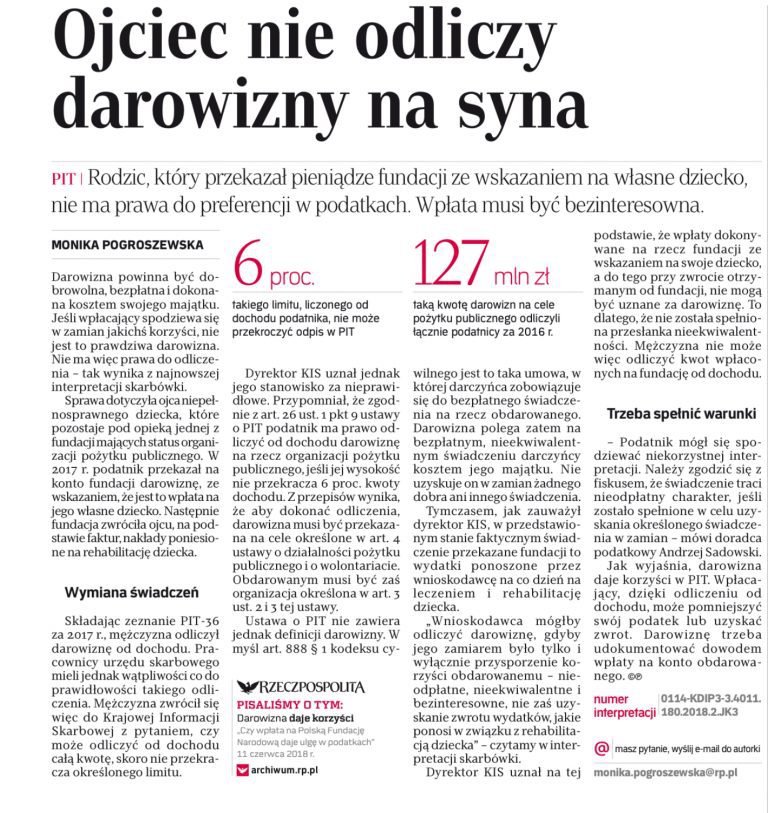

Darowizna na własne dziecko nie daje preferencji podatkowych

Uzupełniając powyższe informacje o linię orzeczniczą organów skarbowych zaprezentowaną w 2018 r. należy zwrócić uwagę na interpretację podatkową o numerze 0114-KDIP3-3.4011.180.20148.2.JK3 wydaną przez Dyrektora Krajowej Informacji Skarbowej w pierwszej połowie 2018 r. Z jej treści wynika, iż darowizna na rzecz organizacji pożytku publicznego, przekazana na cele określone w art. 4 ustawy z dnia 24 kwietnia 2003 r. o działalności pożytku publicznego i o wolontariacie (Dz. U. z 2018 r. poza. 450 z późn. zm) – dalej „ustawa” ze wskazaniem, że jest to wpłata na własne dziecko, to jest darowizna którą fundacja może wykorzystać na refundacje wydatków ponoszonych przez darczyńcę, nie daje prawa do preferencji podatkowej. Ponieważ temat jest ważny i skomplikowany poniżej przedstawiamy omówienie zagadnienia.

Co do zasady, każda osoba fizyczna, która składa roczne zeznanie podatkowe PIT-36 ma prawo odliczyć od dochodu darowiznę wpłaconą za pośrednictwem przelewu bankowego na rachunek organizacji pożytku publicznego. Prawo to podlega szeregu uwarunkowaniom. Aby skorzystać z tego uprawnienia obdarowanym winna być organizacja określona w art. 3 ust. 2 i 3 ustawy. W powołanych przepisach wskazany jest szereg organizacji pozarządowych, wśród których Fundacja Wcześniak, jako osoba prawna wypełnia definicję organizacji niebędącej jednostką sektora finansów publicznych, przedsiębiorstwem, instytutem badawczym, bankiem czy spółką prawa handlowego będącą państwową lub samorządową osobą prawną, która nie działa w celu osiągnięcia zysku. Zatem darowizna na rzecz Fundacji Wcześniak uprawnia do odliczenia jej od dochodu rocznego na zasadach określonych w przepisach prawa i omówionych w dalszej części tekstu.

Zgodnie z art. 26 ust. 1 pkt 9 Ustawy z dnia 26 lipca 1991 r. o podatku dochodowym od osób fizycznych (Dz. U z 2018 r. poz. 200 z późn. zm). od uzyskanego dochodu osoba fizyczna może odliczyć kwotę w wysokości dokonanej darowizny przekazanej na rzecz Fundacji Wcześniak w wysokości dokonanej darowizny, nie więcej jednak niż kwotę stanowiącą 6% dochodu.

Dlaczego zatem organ interpretacyjny odmówił w omawianej interpretacji prawa do odliczenia darowizny od dochodu?Stało się tak dlatego, iż rodzic, który zwrócił się o wydanie interpretacji podatkowej wykorzystuje środki darowane fundacji na własne cele, to jest refundację ponoszonych przez siebie wydatków, co zastrzegł czyniąc darowiznę. Zdaniem Dyrektora Krajowej Informacji Skarbowej darowizna polega na bezpłatnym, nieekwiwalentnym świadczeniu darczyńcy kosztem jego majątku, w zamian za co darczyńca nie uzyskuje żadnego dobra ani świadczenia wzajemnego. W interpretacji organ wskazał, iż „wnioskodawca mógłby odliczyć darowiznę, gdyby jego zamiarem było tylko i wyłącznie przysporzenie korzyści obdarowanego – nieodpłatne, nieekwiwalentne i bezinteresowne, nie zaś uzyskanie zwrotu wydatków, jakie ponosi w związku z rehabilitacją dziecka.

Podsumowując zatem – aby skorzystać z prawa odliczenia darowizny od podatku – należy wpłacić ją przelewem bankowym na rachunek Fundacji Wcześniak [rachunek znajdą Państwo na stronie https://wczesniak.pl/przekaz-darowizne/ lub w umowie o subkonto], odliczeniu podlegać będzie do 6% dochodu wykazanego w zeznaniu podatkowym, jednakże darowizna nie może być uwarunkowana jej przeznaczeniem na refundację wydatków, jaką darczyńca ponosi na własne dziecko.

Opisana powyżej interpretacja została omówiona w Rzeczpospolitej z dnia 2 lipca 2018 r. Skan artykułu zamieszczamy poniżej.