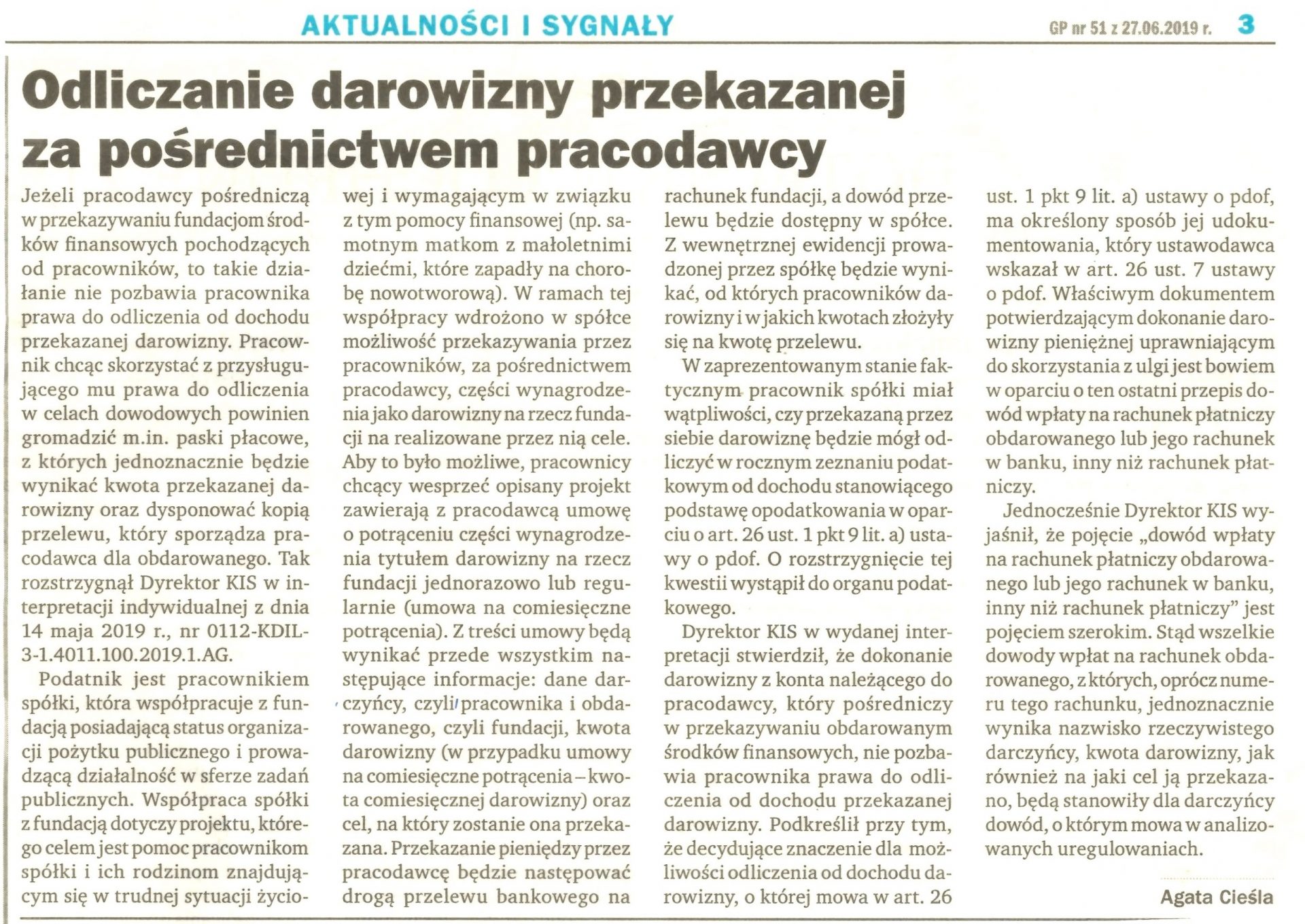

Zachęcamy do zapoznania się z informacjami dotyczącymi możliwości odliczenia od podatku darowizny przekazanej na rzecz fundacji za pośrednictwem pracodawcy. Opisana w Gazecie Podatkowej sytuacja (nr 51 z 27.06.2019 r.) dotyczyła pracownika spółki, który przekazał przez pracodawcę darowiznę na rzecz fundacji wspomagającej pracowników w trudnej sytuacji życiowej. Darowizną była część wynagrodzenia pracownika.

Kroki, jakie należy podjąć, by odliczyć taką darowiznę od podatku są następujące:

- podpisanie z pracodawcą umowy o potrąceniu konkretnej kwoty wynagrodzenia na rzecz fundacji. W umowie powinny znajdować się: dane pracownika, dane obdarowanego, kwota i cel darowizny;

- zachowanie przez pracownika dowodu przekazania darowizny – na przykład pasek płacowy;

- zachowanie przez pracownika kopii przelewu wykonanego przez pracodawcę na przecz fundacji.

Wydawnictwo Podatkowe Gofin: http://www.gazetapodatkowa.gofin.pl/odliczanie-darowizny-przekazanej-za-posrednictwem-pracodawcy-2019-51,archiwum,artykul,189670,1613.html Gazeta Podatkowa nr 51 z dnia 27.06.2019