Uzupełniając informacje o linię orzeczniczą organów skarbowych zaprezentowaną w 2018 r. należy zwrócić uwagę na interpretację podatkową o numerze 0114-KDIP3-3.4011.180.20148.2.JK3 wydaną przez Dyrektora Krajowej Informacji Skarbowej w pierwszej połowie 2018 r. Z jej treści wynika, iż darowizna na rzecz organizacji pożytku publicznego, przekazana na cele określone w art. 4 ustawy z dnia 24 kwietnia 2003 r. o działalności pożytku publicznego i o wolontariacie (Dz. U. z 2018 r. poza. 450 z późn. zm.) ? dalej ?ustawa? ze wskazaniem, że jest to wpłata na własne dziecko, to jest darowizna którą fundacja może wykorzystać na refundacje wydatków ponoszonych przez darczyńcę, nie daje prawa do preferencji podatkowej. Ponieważ temat jest ważny i skomplikowany poniżej przedstawiamy omówienie zagadnienia.

Co do zasady, każda osoba fizyczna, która składa roczne zeznanie podatkowe PIT-36 ma prawo odliczyć od dochodu darowiznę wpłaconą za pośrednictwem przelewu bankowego na rachunek organizacji pożytku publicznego. Prawo to podlega szeregu uwarunkowaniom. Aby skorzystać z tego uprawnienia obdarowanym winna być organizacja określona w art. 3 ust. 2 i 3 ustawy. W powołanych przepisach wskazany jest szereg organizacji pozarządowych, wśród których Fundacja Wcześniak, jako osoba prawna wypełnia definicję organizacji niebędącej jednostką sektora finansów publicznych, przedsiębiorstwem, instytutem badawczym, bankiem czy spółką prawa handlowego będącą państwową lub samorządową osobą prawną, która nie działa w celu osiągnięcia zysku. Zatem darowizna na rzecz Fundacji Wcześniak uprawnia do odliczenia jej od dochodu rocznego na zasadach określonych w przepisach prawa i omówionych w dalszej części tekstu.

Zgodnie z art. 26 ust. 1 pkt 9 Ustawy z dnia 26 lipca 1991 r. o podatku dochodowym od osób fizycznych (Dz. U z 2018 r. poz. 200 z późn. zm). od uzyskanego dochodu osoba fizyczna może odliczyć kwotę w wysokości dokonanej darowizny przekazanej na rzecz Fundacji Wcześniak w wysokości dokonanej darowizny, nie więcej jednak niż kwotę stanowiącą 6% dochodu.

Dlaczego zatem organ interpretacyjny odmówił w omawianej interpretacji prawa do odliczenia darowizny od dochodu? Stało się tak dlatego, iż rodzic, który zwrócił się o wydanie interpretacji podatkowej wykorzystuje środki darowane fundacji na własne cele, to jest refundację ponoszonych przez siebie wydatków, co zastrzegł czyniąc darowiznę. Zdaniem Dyrektora Krajowej Informacji Skarbowej darowizna polega na bezpłatnym, nieekwiwalentnym świadczeniu darczyńcy kosztem jego majątku, w zamian za co darczyńca nie uzyskuje żadnego dobra ani świadczenia wzajemnego. W interpretacji organ wskazał, iż ?wnioskodawca mógłby odliczyć darowiznę, gdyby jego zamiarem było tylko i wyłącznie przysporzenie korzyści obdarowanego ? nieodpłatne, nieekwiwalentne i bezinteresowne, nie zaś uzyskanie zwrotu wydatków, jakie ponosi w związku z rehabilitacją dziecka.

Podsumowując zatem ? aby skorzystać z prawa odliczenia darowizny od podatku ? należy wpłacić ją przelewem bankowym na rachunek Fundacji Wcześniak [rachunek znajdą Państwo na stronie https://wczesniak.pl/przekaz-darowizne/ lub w umowie o subkonto], odliczeniu podlegać będzie do 6% dochodu wykazanego w zeznaniu podatkowym, jednakże darowizna nie może być uwarunkowana jej przeznaczeniem na refundację wydatków, jaką darczyńca ponosi na własne dziecko.

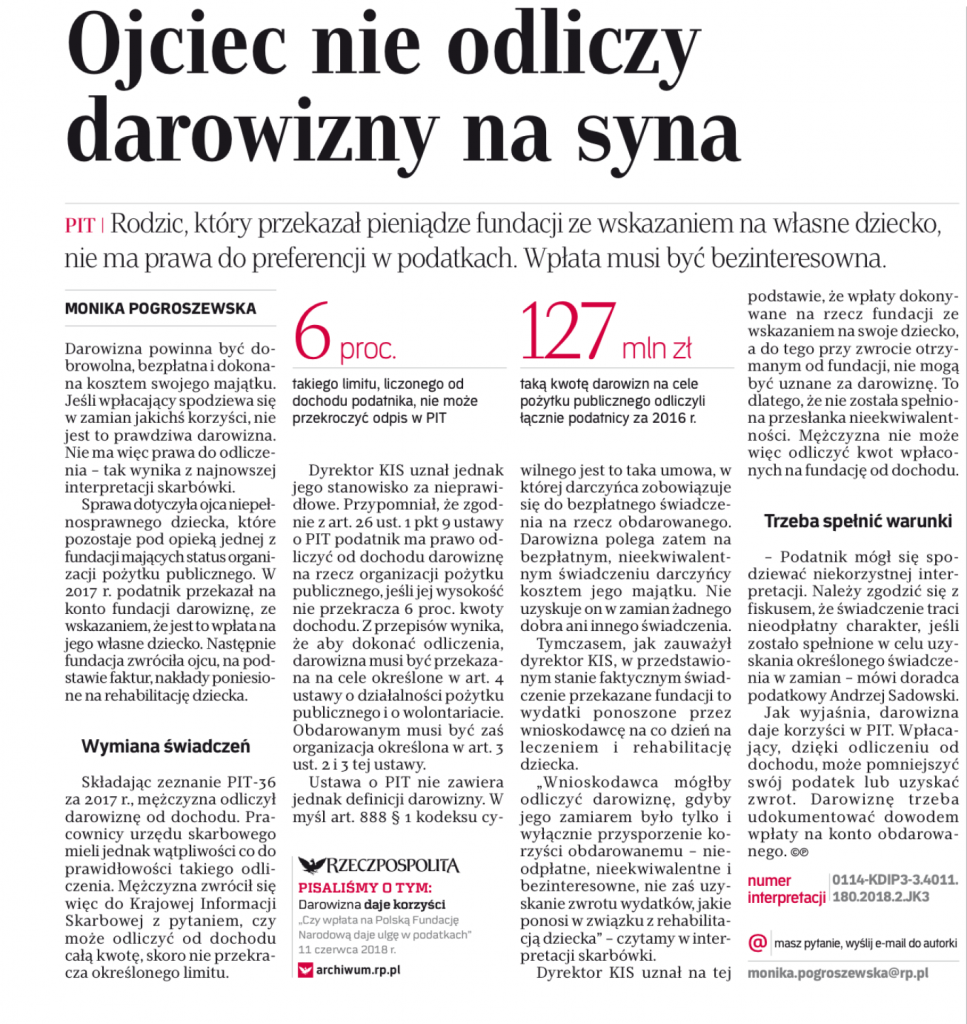

Opisana powyżej interpretacja została omówiona w Rzeczpospolitej z dnia 2 lipca 2018 r. Skan artykułu zamieszczamy poniżej.

Pozostałe interpretacje: https://wczesniak.pl/podatki/